2025年、2026年、円安・物価高が止まりませんね。その影響もあって政策金利は上昇傾向。今後も上がっていくと予想されます。

変動金利で住宅ローンを組んでいる方は銀行からの「金利の変更のお知らせ」の紙・返済額の増加にビクビクしていませんか?

元銀行員で住宅ローン担当だった私。

担当者だった当時は固定金利一択でしょ!と思っていましたが、実際に自分がマイホームを持つことになったら「変動金利」を選択しました。

住宅ローン実行から1年が経ちましたがすでに金利変更が2回実施され、0.4%も上がっていますTT

既存客には容赦ない・・それが銀行です

最初は銀行の「金利上昇のお知らせ」の郵便にビクビクしていましたが、今は出口戦略を考えているため、ドンと構えることができています。

最初に結論をお伝えすると、その対策としては「預金連動型住宅ローン」に切り替えることです。

今回は世間であまり知られていない預金連動住宅ローンについての仕組みと、今後金利上昇した場合私がどう対応する予定なのかをお伝えしたいと思います。

【金利上昇対策】預金連動住宅ローンとは

まず前提として私が住宅ローンを契約した銀行は

・主人の銀行で借り入れしたので借り換えは難易度高

・預金連動型住宅ローンの取り扱いがあった

・5年ルールなし

という前提のもとお話しします。

金利上昇した場合、他の銀行へ借り換えするのが一般的ですが、主人の勤めている銀行での借り入れにしたため、

住宅ローン控除のある13年間は借り換えはなるべくしたくない(人事にバレるから)ということからそのほかの方法がないかと模索したものになります。

また、「預金連動型住宅ローン」は取り扱い銀行によって仕組みが異なる場合がありますのであくまで私が契約している銀行の仕組みで説明します。

預金連動型住宅ローンは、一般の住宅ローンより0.2%上乗せした金利で契約します。

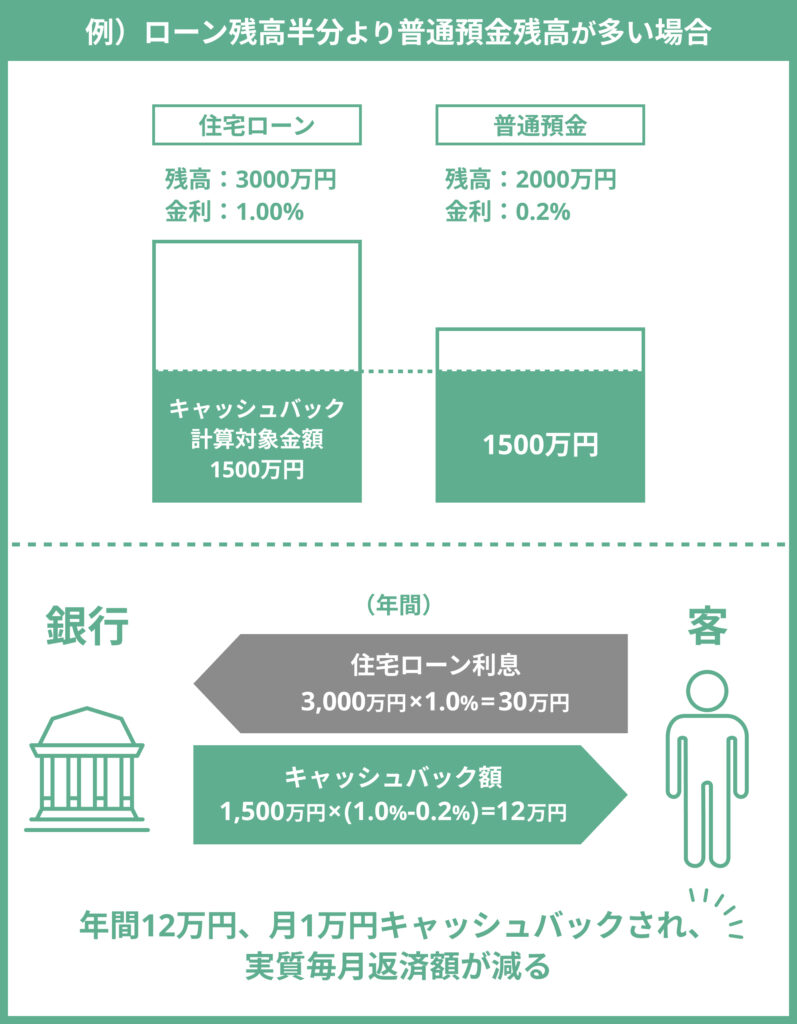

そして住宅ローン残高のMAX半分までの普通預金残高に対して「(貸出金利)-(普通預金金利)」をキャッシュバックしますという仕組みです。

たとえば、住宅ローン3,000万円を1%契約し、普通預金(0.2%)に2,000万円あった場合

住宅ローン残高のMAX半分、つまり1,500万円までの普通預金残高に対して「(貸出金利1%)-(普通預金金利0.2%)」をキャッシュバックされるので

1.500万円×(0.8%)=12万円

これが1年間にキャッシュバックされる金額なので単純に月割りすると毎月1万円返ってくるというわけです。

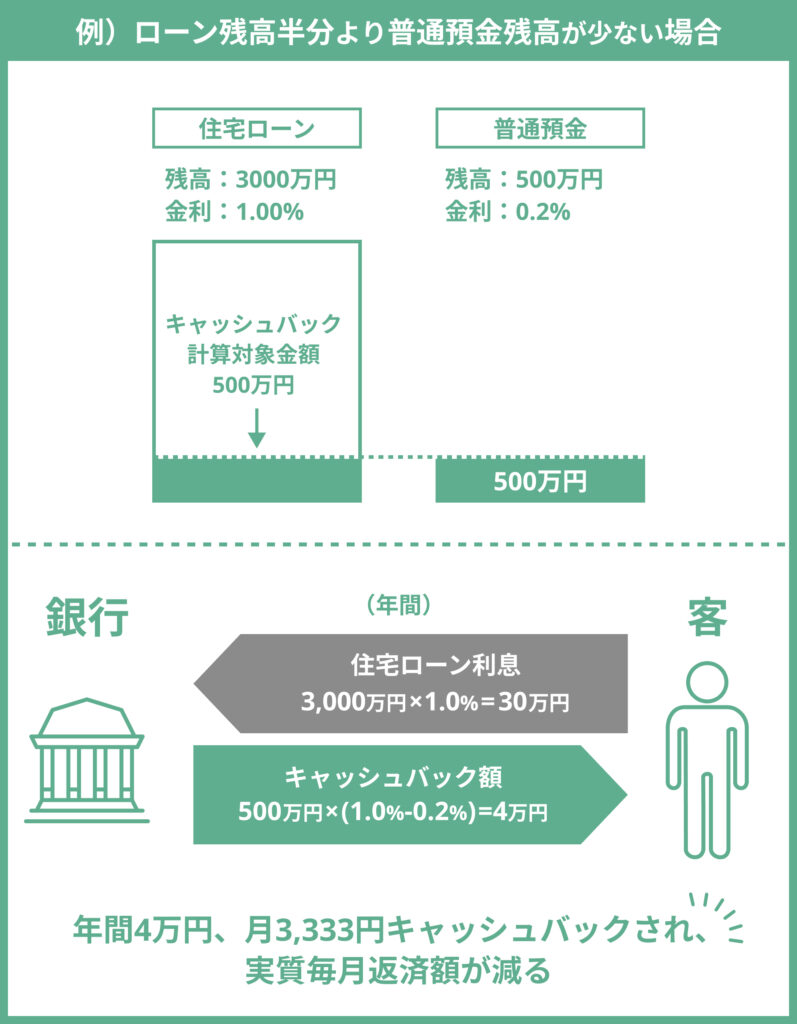

また、「住宅ローン残高のMAX半分までの普通預金残高に対して」なので

たとえば住宅ローン3,000万円を1%、普通預金(0.2%)が500万円だったとします。

住宅ローン残高の半分は1,500万円ですが、普通預金残高は500万円しかないので

500万円×(0.8%)=4万円

単純月割りすると3,333円/月キャッシュバックされる計算になります。

え、キャッシュバックあるならつけた方が良いじゃん!と思われますが、住宅ローン金利に0.2%上乗せされているので、

上記の例で言うと年に3,000万円×0.2%=6万円 返済額が増えるという計算になります。

そう、つまり借入金額・預金残高・金利差で損益分岐点が発生します。

預金連動型住宅ローンのキャッシュバックを説明したところで早速私の「借入金額・預金残高・金利差」を例に損益分岐点を計算してみたいと思います!

預金連動型住宅ローン切り替えの損益分岐点

まずは2026年3月現在の残高と金利です。

住宅ローン残高:約2400万円

貸出金利1.05%(最初は0.65%だったんですよTT)

普通預金金利:0.3%

貸出金利- 普通預金金利=0.75%

まず、預金ですが、借入残高は2400万円なので理想は普通預金に1200万円あればキャッシュバック機能の最大のメリットを享受できます。

しかし普通預金にそんな金額はありません。

あっても普通預金に入れていても利息はたかが0.2、0.3%程度。

インフレで株高の経済状況の中であれば株や投資信託などに投資していた方がまだまだ利益は期待できます。

しかし、何かあった時のために1年間の生活費として300万円は普通預金にプールしています。

300万円でメリットなんか出るの?と思われたかもしれませんが、そのために計算をします!

余剰金1200万円普通預金におけるくらいお金があれば最初から預金連動にしていますもんね。笑

300万円の預金でメリットが出るくらいの貸出金利と預金金利の差を求めます。

まず一般住宅ローンから預金連動型住宅ローンにした場合の利息を計算します。

2,400万円×0.2%=48,000円

年間の利息が48,000円増えるわけなので、300万円の預金でキャッシュバックが48,000円を上回る金利差はというと、

300万円×【(貸出金利 – 普通預金金利)/100 】= 48,000円 つまり

(貸出金利 – 普通預金金利)=48,000円/300万円×100

(貸出金利 – 普通預金金利)=1.6%

つまり、貸出金利と普通預金金利が1.6%以上になればキャッシュバックのメリットを享受できるようになります!

結構現実的にあり得る金利差だと思います。

「貸出金利が上がると、預金金利も上がるんじゃない?」と思われたかもしれませんが、過去の推移を見ると金利が上がると貸出金利と預金金利の差は開く傾向が強いです。

実際、この1年で貸出金利は0.4%上がりましたが、普通預金は0.02%から0.3%へ0.28%しか上がっていません。

なので今後も金利が上昇していく傾向は変わらないので差はどんどん開いていくでしょう。

貸出金利が2.0%近くになれば貸出金利、普通預金金利、普通預金残高を考えながら預金連動を検討していきたいと考えています。

もちろん手数料はかかりますが今のところ11,000円と変更契約書の印紙代200円程度です。

借換えするよりはかなり諸費用を抑えられますし、もし金利がバブル時期のように5~8%とかになったとしたら

リスクをとって株や投信で運用するよりノーリスクで運用していると考えれば一部の安定運用としてMAX享受できる貸出残高の半分まで普通預金に置いておくと思います。

実は変動金利型住宅ローンって最強なのでは?

そう考えると住宅ローン担当の時に固定金利預金連動住宅ローンをお客様と契約していましたが、

貸出金利と普通預金金利の差が埋まっていくとキャッシュバックがもらえなくなるものリスクだなと思い始めました。

当時10年固定で0.7~0.95%で契約の方が多かったですが、

もし普通預金金利1%になった場合、キャッシュバックゼロになります。

しかし、変動金利預金連動だったら貸出金利も普通預金金利も動くので確実にキャッシュバックがもらえます。

今後しばらくは金利は上昇していく傾向ですので、金利差は開くばかりでキャッシュバックは増えるでしょう。

つまり、変動金利預金連動の方が確実に金利差でキャッシュバックが取れるからむしろリスクなし。

変動金利型住宅ローンって最強かも!?

金利上昇のお知らせにビビらないよう出口戦略を考えよう

ってことを頭の中に描けているので

今はまだ株や投資信託の方が利回りはいいので普通預金にどっさり置いておくと言うのは勿体無いと思いますが、

いざという時の「逃げ道」がある。この心の余裕があれば銀行からの「金利上昇のお知らせ」の紙にも動じなくなります。

あなたの契約している銀行はどうですか?預金連動型住宅ローンの取り扱い、切り替えはできる銀行でしょうか?

この機会に是非チェックしてみてくださいね

次は、引き続き住宅ローンのつながりで

「ミスって変動金利で契約しちゃった話」か「結婚当時旦那に1000万円の借金があった話」どちらが良いですか?

ブログを書く励みになりますのでよかったらコメントで教えてください